FINO A € 100 IN BUSTA PAGA: MA ATTENZIONE AI REDDITI

Taglio del cuneo fiscale (Decreto n. 3/2020): fino a 100 euro in busta paga dal 1° luglio 2020. E’ stata approvata il 31 marzo 2020, la Legge di conversione del Decreto n. 3/2020. Da mercoledì 1° luglio è effettivo il taglio del cuneo fiscale e riguarda 16 milioni di lavoratori. Dal 1 luglio 2020 il nuovo bonus in busta paga, avrà un importo fino a 100 euro al mese, e sostituirà il Bonus Renzi di 80 euro.

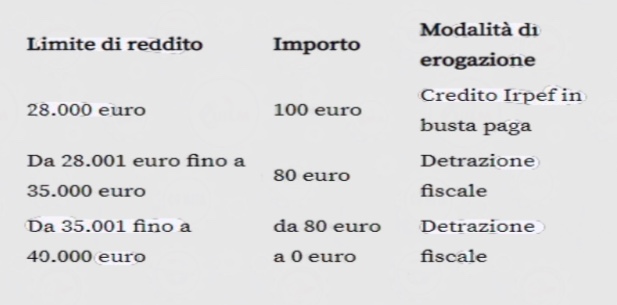

Il taglio al cuneo fiscale interessa le buste paga con redditi fino a 40.000 euro.

Sono previsti due sistemi:

=> Credito IRPEF in busta paga per i redditi fino a 28.000 euro;

=> Detrazioni fiscali per i redditi da 28.000 a 40.000 euro.

A decorrere dal 1 luglio, il bonus derivante dal taglio del cuneo fiscale sostituirà il Bonus Renzi di 80 euro.

L’ammontare del Bonus sarà pari a 100 euro al mese per i lavoratori con redditi compresi tra 8.174 euro e 28.000 euro.

Per questi lavoratori, l’importo totale è di 600 euro in più. Per i lavoratori con redditi fino a 24.600 euro l’aumento effettivo in busta paga è, invece, di 20 euro.

L’aumento sarà maggiore per i redditi fino a 26.600 euro, ovvero per coloro che ad oggi percepivano il bonus Renzi rimodulato in base al reddito.

Un aumento effettivo di 600 euro in busta paga, da luglio a dicembre, sarà invece riconosciuto ai lavoratori con redditi compresi tra 26.600 euro e 28.000 euro, (gli esclusi dal bonus Renzi di 80 euro per il primo semestre del 2020).

Per i redditi compresi tra 28.001 e 35.000 euro, l’aumento sarà pari a 960 euro, mentre per chi percepisce redditi superiori, e fino a 40.000 euro è stato introdotto un meccanismo a scalare, con importi ridotti all’aumentare del reddito.

Il bonus non sarò riconosciuto per i redditi dai 28.000 euro e fino a 40.000 euro. Tuttavia, sarà riconosciuto nella forma di detrazione fiscale.

Nella seguente tabella sono previsti tutti gli aumenti previsti, a seconda dell’ammontare del reddito:

La data di partenza è fissata al 1° luglio 2020.

Il bonus dal taglio al cuneo fiscale, i lavoratori nella fascia di reddito tra gli 8.174 euro ed i 40.000 euro.

Restano esclusi, i contribuenti con redditi esenti IRPEF fino ad 8.174 euro, beneficiari di altre misure di sostegno economico come il reddito di cittadinanza.

IL CUNEO FISCALE

Per cuneo fiscale si intende il totale delle imposte, dirette, indirette, contributive, che gravano sul costo del lavoro, sulle imprese e sui lavoratori.

In Italia, il cuneo fiscale e contributivo ammonta al 46%, ciò significa che a fronte di un lordo di 1.900 euro il lavoratore percepirà uno stipendio pari a 1.000 euro.

In altre parole, il cuneo fiscale è la differenza tra quanto un dipendente costa all’azienda e quanto il dipendente incassa, in netto, in busta paga.

Per calcolare il cuneo fiscale, occorre effettuare la differenza tra, il costo sostenuto dall’azienda e la retribuzione netta in busta paga erogata al lavoratore.

Del totale delle imposte e dei contributi sociali che gravano sul costo del lavoro, il 25,4% è a carico del datori di lavoro, il 20,6% a carico del lavoratore.

TAGLIO DEL CUNEO FISCALE: DETRAZIONE FISCALE

E’ stata prevista anche una detrazione d’imposta per i redditi di lavoro dipendente e assimilati a partire da 28.000 euro. L’importo della detrazione ammonta a 600 euro per i redditi di 28.000 euro e decresce fino ad azzerarsi, al raggiungimento di un livello di reddito pari a 40.000 euro.

La detrazione è temporanea, in quanto si applica per le prestazioni dal 1 luglio al 31 dicembre 2020, in vista di una revisione strutturale del sistema delle detrazioni.